استراتژی قیمتگذاری در رکود تورمی

تورم بالا همراه با رکود اقتصادی، یکی از پیچیدهترین شرایط برای هر کسبوکار است. در چنین فضایی، فروش کاهش مییابد اما قیمتها همچنان صعودی هستند. این وضعیت که در اقتصاد با عنوان رکود تورمی (Stagflation) شناخته میشود، رفتار مشتری را بهطور اساسی تغییر میدهد. مشتری پول ندارد؟ نه لزوماً — بلکه خرید را به تعویق میاندازد. همین تأخیر، جریان نقدینگی شما را تهدید میکند.

در این شرایط، استراتژی قیمتگذاری در رکود تورمی دیگر یک انتخاب نیست؛ یک الزام حیاتی است. اگر صرفاً نقد بفروشید، سهم بازار را از دست میدهید. اگر بدون محاسبه ریسک، نسیه بفروشید، سرمایهتان را نابود میکنید.

در این مقاله یاد میگیرید:

- چگونه فروش اقساطی را علمی قیمتگذاری کنید

- چگونه ریسک چک برگشتی را در قیمت لحاظ کنید

- چگونه نرخ ارز را پیشنگرانه تحلیل کنید

- چگونه در بحران، جریان نقدینگی را زنده نگه دارید

رکود تورمی و تغییر رفتار مشتری

رکود به معنای نبود پول در بازار نیست؛ به معنای تردید و تأخیر در خرید است. مشتری میداند قیمتها افزایش مییابد، اما همزمان از آینده اقتصادی نیز مطمئن نیست. پارادوکسی عجیب شکل میگیرد:

- کالا هست

- نیاز وجود دارد

- پول بالقوه وجود دارد — اما معامله انجام نمیشود

در این نقطه، مدیریت نقدینگی به مهمترین متغیر بقا تبدیل میشود. اگر جریان ورودی پول متوقف شود، حتی کسبوکار سودده نیز سقوط میکند.

قانون طلایی بازار رکودی: اگر فقط نقد بفروشید، سهم بازار را از دست میدهید.

فروش اقساطی دیگر یک مزیت رقابتی نیست؛ یک ابزار بقاست. اما باید دقیق و مهندسیشده باشد.

فرمول قیمتگذاری فروش اقساطی در تورم

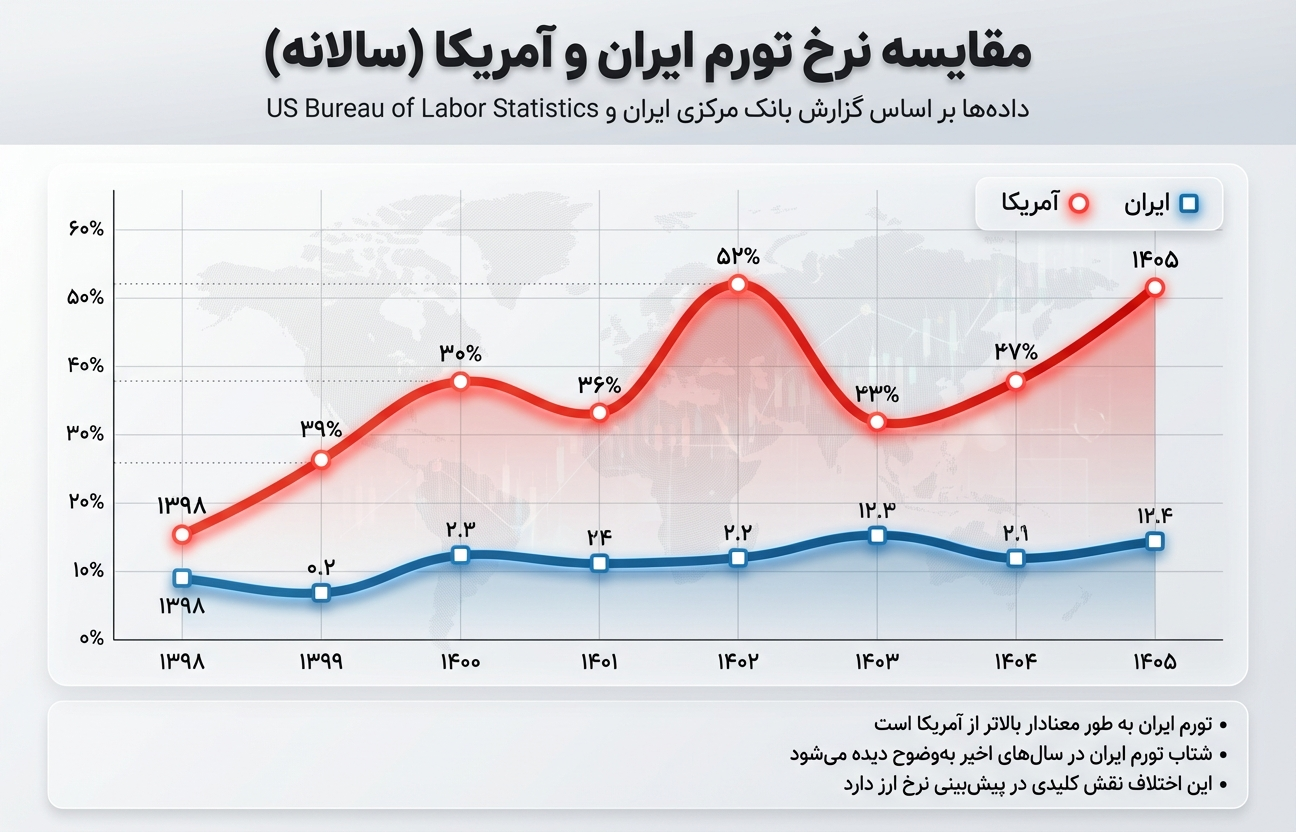

بزرگترین اشتباه مدیران، استفاده از نرخ سود بانکی برای تعیین قیمت مدتدار است. در اقتصاد تورمی، معیار باید نرخ تورم واقعی + ریسک چک برگشتی باشد.

پیشبینی نرخ ارز با نگاه Forward Looking

بسیاری از مدیران قیمت را بر اساس نرخ لحظهای دلار تعیین میکنند. این خطاست. قیمتگذاری باید آیندهنگر باشد، نه واکنشی.

اگر تورم داخلی بسیار بالاتر از تورم اقتصادهای مرجع باشد، فشار بر نرخ ارز اجتنابناپذیر است. مدیر حرفهای، قیمت امروز را بر اساس دلار فردا میبندد.

قیمتگذاری لحظهای یعنی حرکت در تاریکی. قیمتگذاری پیشنگرانه یعنی مدیریت ریسک.

مدیریت نقدینگی؛ پادشاه بحران

در بحرانهای تورمی، سود اسمی فریبدهنده است. آنچه اهمیت دارد جریان نقدینگی (Cash Flow) است.

اصل اول: بقا مهمتر از حاشیه سود

گاهی باید کالا را با سود کم یا حتی زیان کوتاهمدت فروخت تا جریان پول حفظ شود. توقف فروش مساوی است با مرگ تدریجی.

اصل دوم: تهاتر هوشمندانه

اگر مشتری نقدینگی ندارد، دریافت کالا میتواند راهحل باشد:

- آهن و فولاد

- ملک کوچک

- مصالح قابل نقدشوندگی

ایران روزگاری با بزرگترین تورم تاریخ خود مواجه شد. نرخ تورم به بیش از یک میلیون درصد رسید. سرعت رشد تورم از توان چاپ پول بانک مرکزی بیشتر بود. راهحل دولتی شگفتانگیز بود: به جای پول نقد، به مردم آجر داده شد. درس نهایی: پول همیشه ارزش خود را حفظ نمیکند — کالا همیشه قابل معامله و ارزشمند باقی میماند.

اشتباهات رایج در فروش رکودی

هر یک از این خطاها میتواند کسبوکار را در کمتر از یک سال زمینگیر کند.

استراتژی جمعبندی

برای اجرای صحیح استراتژی قیمتگذاری در رکود تورمی باید:

مدیریت در بحران، هنر حفظ تعادل بین ریسک و بقاست. کسبوکاری که نقدینگی را مدیریت کند، از رکود عبور میکند؛ حتی اگر حاشیه سود موقتاً کاهش یابد.

سوالات پرتکرار

قیمت فروش مدتدارت را

همین الان دقیق محاسبه کن

نرخ تورم ماهانه، ریسک چک برگشتی و پیشبینی ارز را وارد کن — ماشینحساب رکود تورمی آرومین قیمت صحیح مدتدار را در لحظه نشان میدهد.